入居申込者の資格について

入居申込者の資格

次の1から5の資格をすべて満たす方

1. 現在住宅に困っている方

- 原則として、申込者本人および同居しようとする親族に持家がある方(共有名義の場合も含む)は申し込みができません。

- 日本国籍の方、またはすでに外国人登録している外国人の方で、永住者、定住者、日本人の配偶者、永住者の配偶者の方が対象です。また、同居親族が外国人の場合においても、日本国において外国人登録されていなければなりません。

- 原則として、既に公営住宅に入居中の方は申込できません。

2. 税金および介護保険料を滞納していない方

3. 同居を予定している親族がいる方

現に同居し、または同居しようとしている親族(内縁および婚約者を含む)がある方です。同居親族の範囲は、民法規定の六親等内の血族、配偶者、(含内縁)、三親等内の姻族および婚約者までです。

次の場合は同居予定親族として認められます

- 婚約されている方(この場合、媒酌人などの婚約証明が必要となります)

- 結婚しているのと同様と認められる方(内縁関係にある方などです)

- ぐんまパートナーシップ宣誓制度に基づく宣誓書受領カードの発行を受けた方

ぐんまパートナーシップ宣誓制度についてはこちら(群馬県ホームページ)

単身者でも、次の場合は申し込むことが出来ます

入居できる住宅が限られていますので、建築課へご相談ください。

- 60歳以上の方

- 身体障がい者1級から4級までの方、精神障がい者1級から3級までの方、精神障がい1級から3級に相当する知的障がい者(自活可能者に限る)の方、戦傷病者の方、原子爆弾被爆者の方、ハンセン病療養所入所者の方

- 生活保護を受けている方

- 帰国後、5年を過ぎていない引揚者の方

- DV被害者(配偶者からの暴力被害者)

次のように世帯を不自然に分けて申し込むことは出来ません

- 夫婦の片方だけを同居親族とすること

- 現に同居している親族を除いた申込みの場合は、除かれる親族が地方への転勤や就職または結婚が決定しているなどによる場合以外は申込み出来ません(この場合、そのことを勤務先などにより証明できるものが必要)

現在、別に住んでいる方と一緒に申込みする場合は、次の1から3のいずれかに該当しなければなりません

- 申込み日現在、申込者本人または同居親族と税法上の扶養親族にあること

- 婚約者

- 独立して生計を営む二親等内直系血族または直系姻族(申込者または配偶者の父母、祖父母、子孫)であり、住宅に困窮しているため現在同居出来ない状況にあること

申込み後は、同居親族の変更(出生、死亡を除く)および婚約者の変更は認められません

入居しようとする家族全員が暴力団員(「暴力団員による不当な行為の防止に関する法律」第2条第6号に規定する暴力団員をいいます。)でない必要があります

4. 前年中の収入が、国の定める収入基準以下である方

| 世帯区分 | 収入月額 |

|---|---|

| 一般世帯 | 158,000円まで |

| 高齢者・障がい者等世帯・子育て世帯 | 214,000円まで |

| 世帯 | 世帯の詳細 |

|---|---|

| 高齢者世帯 | 申込者が60歳以上の方であり、同居者のいずれもが60歳以上または18歳未満の方の世帯 |

| 障がい者等世帯 | 申込者本人または同居者に、身体障害者手帳の交付を受けていて、その障がいの程度が1級から4級までの障がい者の方がいる世帯 (精神保健および精神障害者福祉に関する法律施行令による1級または2級精神障がい者の方がいる場合と、これらと同じ程度と認められる知的障がい者の方がいる世帯も含む) |

| 子育て世帯 | 小学校就学前の子どものいる世帯 |

収入月額の計算方法

収入月額=(世帯の所得金額(A)-扶養親族控除額(B)-特別控除額(C))÷12ヶ月

- 同居予定者全員の収入を含みます。

- 世帯の所得金額(A)は、前年中に収入があった方について、「源泉徴収票の見方」または「所得税確定申告書の見方」により所得額をあてはめます。

- 次のリンクで世帯の収入月額を計算してください。収入月額を計算してみましょう

収入基準早見表

下記の表に当てはまる方は、収入基準を満たしています。

| 世帯の区分 | 家族数 表区分 |

2人 | 3人 | 4人 | 5人 | 単身者 |

|---|---|---|---|---|---|---|

| 一般世帯 | 所得金額 | 2,276,000円まで | 2,656,000円まで | 3,036,000円まで | 3,416,000円まで | 1,896,000円まで |

| 高齢者世帯 障がい者世帯 子育て世帯 |

所得金額 | 2,948,000円まで | 3,328,000円まで | 3,708,000円まで | 4,088,000円まで | 2,568,000円まで |

- 家族数は、申込者本人と同居予定親族または扶養親族の合計です。

- 所得金額とは、源泉徴収票の「給与所得控除後の金額」、確定申告書の「所得金額欄の合計金額」、または所得証明書の「所得額」(総収入から必要経費を差引いた金額)を当てはめてください。なお、収入のある方が2人以上いる場合は、合算してから当てはめてください。家族数には、入居しないが申込者または同居親族の所得税法上の別居扶養となっている方を含みます。年の途中で退職、転職や就職または事業を始められた方がいる場合および特別控除がある場合は、この表は利用できません。

5. その他、次の条件を満たす方

- 指定日までに敷金(家賃の3ヶ月分)を納入できる方

- 連帯保証人1名を立てられる方

- 連帯保証人は、独立した生計を営む者、市税等の滞納のない者、収入が申込者と同等程度以上の者とします。

- 入居可能日から14日以内に入居し、住民票を提出できる方

- 単身者の方は、身元引受人(1人)を立てられる方

収入月額を計算してみましょう。

| 世帯の所得額 | 区 分 | ア(1人目) | イ(2人目) | ウ(3人目) | 計 |

|---|---|---|---|---|---|

| 収入のある方が1人の場合は「ア」欄のみ記入し、2人以上は「イ」以降に記入してください。 |

所得金額(源泉徴収票の「給与所得控除後の金額」、または所得税確定申告書の「所得金額欄の合計5」の金額) |

A(ア+イ+ウ) 円 |

|||

| 扶養親族控除額 | 380,000円×〔 〕人=円

|

B 円 |

|||

| 特別控除額 | あ |

C(あ+い+う+え) 円 |

|||

| い | |||||

| う | |||||

| え | |||||

| 世帯の年間所得額(A-B-C) |

D 円 |

||||

|

世帯の収入月額(D÷12) |

円 | ||||

所得計算上の注意点

| 項目 | 注意事項 |

|---|---|

| 収入とは | (1)給与等による収入・・・給料、賃金、ボーナスなどの収入をいいます。 たとえば、会社員、店員、パート、事業専従者等の収入をいいます。 (2)事業等による収入・・・事業所得、利子所得、配当所得、雑所得(公的年金を含む)などの所得をいいます。たとえば、自営業、サービス業、外交員などの収入をいいます。 |

| 収入としないもの | (1)次の収入は0円とし、収入とはなりません。 1.仕送り 2.増加恩給(これに併給される普通恩給を含む) 3.遺族および障害を支給事由とする年金 4.失業給付金 5.労災保険の各種給付金 6.生活扶助料等の非課税所得 7.一時的な収入(退職所得・譲渡所得等) 8.支給されていないボーナス (2)過去に収入があっても、申込み日現在失業中は0円とみなします。 (3)現在は収入があっても、申込み日以後結婚または出産のために退職することが申し込み時に確定しており、かつ、退職後無職・無収入となる方は、退職予定証明書を提出していただき、収入を0円とすることができます。なお、退職後に退職証明書を提出していただかないと入居できません。 |

| 世帯に収入のある方が2人以上いる場合 | 入居する方のうち、所得のある方全員分の所得金額を個別に算出して合算します。 |

| 家族数とは | 家族数 = 申込本人+同居親族数+入居しないが申込者または同居親族の所得税法上の扶養親族数(別居扶養親族数)

|

| 別居扶養親族とは | 所得税法に基づいた扶養親族数をいい、単に仕送りしているというだけでは該当になりません。 |

各種控除金額(B・C)について

世帯の所得金額から次の控除金額を差引いてください。

- 1の扶養親族控除は、同居予定親族がいる世帯に該当します。

- 2から6の控除は、あなたの世帯に老人扶養親族、特定扶養親族、障害者、特別障害者、老年者、寡婦(夫)の方がいる場合に、1の扶養親族控除に合わせてさらに控除することが出来ます。

| No. | 控除の種類 | 控除金額 | 控除を受けられる人 | 備考 | |

|---|---|---|---|---|---|

| 1 | 一般控除 | 扶養親族控除 | 1人につき380,000円 | 申込者本人を除く、同居しようとする親族の方、所得税法上の遠隔地扶養の対象となっている方(収入の有無に関わらず控除されます) | 必ず控除してください。 |

| 2 | 特別控除 | 老人扶養控除 | 1人につき100,000円 | 申込の時、所得税法上の扶養親族または控除対象配偶者で70歳以上の方 | |

| 3 | 特定扶養控除 | 1人につき250,000円 | 申込の時、所得税法上の扶養親族のうち、16歳以上23歳未満の方 | ||

| 4 | 障害者控除 | 1人につき270,000円 | 申込者や扶養親族で、身体障害者手帳(3級から6級)、精神障害者保健福祉手帳(2級または3級)または療育手帳(B級)を持っている方 | 4と5の控除を重複して受けることはできません。 | |

| 5 | 特別障害者控除 | 1人につき400,000円 | 身体障害者手帳(1級または2級)、精神障害者保健福祉手帳(1級)または療養手帳(A級)を持っている方 | ||

| 6 | 寡婦控除 | 1人につき270,000円まで | 申込者本人または同居親族で、夫と死別もしくは離婚をし、その後婚姻していない女性、または夫の生死がわからない女性(船舶の沈没等の事故による生死不明や、3年以上生死がわからない場合など。) ただし、次のいずれかにあてはまる女性 ア.扶養親族またはその他生計を同じにする子(年間所得金額 38万円以下であること)を有する イ.年間所得金額が500万円以下 |

あてはまる方に所得がある時に限り、控除出来ます。ただし、その所得が控除金額に満たない場合は、その所得金額のみ控除出来ます。 | |

| 寡夫控除 | 1人につき270,000円まで | 申込者本人または同居親族で、妻と死別もしくは離婚をし、その後婚姻していない男性、または妻の生死がわからない男性(船舶の沈没等の事故による生死不明や、3年以上生死がわからない場合など。) ただし、次のいずれにもあてはまる男性 ア.扶養親族またはその他生計を同じにする子(年間所得金額38万円以下であること)を有する イ.年間所得金額が500万円以下 |

|||

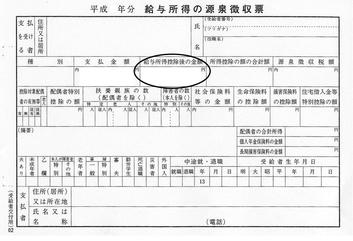

源泉徴収票の見方(前年の1月1日以前から申込日現在の勤務先に継続して勤務されている給与所得者の場合)

源泉徴収票(見本)

- 「給与所得控除後の金額」を見る。

【収入のある方が1人の場合】

「給与所得控除後の金額」を、収入のある方が2人以上いて、しかも全員が給与所得者の場合は、合算した「給与所得控除後の金額」を《収入基準早見表》にあてはめてください。

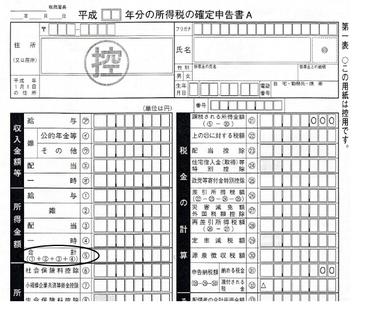

所得税確定申告書の見方(前年度1月1日以前から申込日現在まで同じ事業を続けていて、確定申告をしている方の場合)

所得税確定申告書(見本)

- 「所得金額」の「合計」を見る。

【確定申告をしている方の場合】

確定申告書の「所得金額欄の合計金額」の金額を《収入基準早見表》にあてはめてください。

【自営業の方で、妻などを事業専従者(社員)にしている場合】

事業専従者の収入は給与収入となりますので、所得金額を計算し確定申告書の「所得金額欄の合計金額」の金額を合算して《収入基準早見表》にあてはめてください。

更新日:2022年09月26日